2025-05-14 09:44:34

2025-05-14 09:44:34

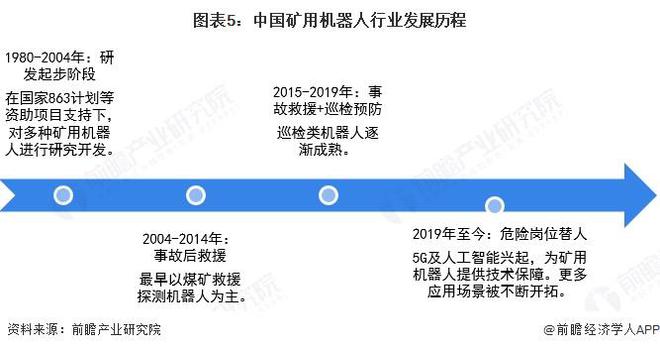

我国矿用机器人研究工作起步于上世纪80年代,经历了概念设计◆◆★、基础技术攻关◆■◆■■■、样机研发到推广应用的过程,目前已初步形成完整的矿用机器人技术体系。2019年,国家煤矿安全监察局制定公布《煤矿机器人重点研发目录》,聚焦关键环节■★■■、危险岗位,重点研发应用5类38种煤矿机器人★■◆,并对每种机器人的功能提出了基本要求。

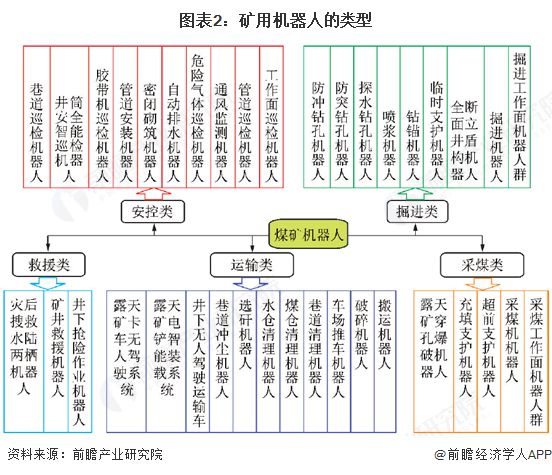

矿山机器人总体上可以分为矿山作业机器人、矿山安控机器人、矿山运输机器人和矿难救援机器人四大类◆■★■。

矿山机械化是智能化的基础◆★★,近年来在国家的高度重视和大力推动下,矿山行业的机械化程度得到显著提升,大型煤炭企业的采煤机械化程度从1998年的74%提升至2023年的超过99%。2024年大型企业采煤机械化程度由 98.86% 提高到 99.32%,■★“十四五”以来,智能化煤矿建设成果斐然◆◆,井下现场作业人员大幅减少,工作面单产明显提高。

根据《中国机器人产业发展报告》披露,2017-2021年我国特种机器人市场规模呈现连续增长趋势★■★★■,增长率均超过25%★◆■◆。2021年我国特种机器人行业市场规模折合人民币约为116亿元■★★■■★;2023年特种机器人行业市场规模达到约197亿元,同比增长29%。2024年■★◆,特种机器人市场规模同比增长21%,达240亿元■◆◆■■。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据★★◆★◆、智慧招商系统■■◆★★、行业地位证明★★◆◆◆■、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容■■◆★★◆,请注明资料来源(前瞻产业研究院)。

从中国矿山专用设备产量情况来看■◆◆,2014-2023年中国矿山专用设备产量整体呈现波动水平,自2018年以来整体呈现增长趋势,2023年矿山专用设备产量为753■★■■◆.64万吨。根据《2024年重型机械行业经济运行情况》,2024年矿山专用设备行业营收微增◆◆■,行业应收账款增长较快,亏损面扩大★★■。在这样的情景下★■■■,初步测算2024年矿山专用设备产量有所下滑,产量为705万吨★◆◆◆。

过去,矿山工人身处地下几百米,不但劳动强度大、工作条件艰苦,还伴有透水等危险。因此,为了提高矿山工作质量效率、加强矿山生产安全管控、提升矿山智能化和本质安全水平★◆,促进矿山高质量发展,近年来我国对智慧矿山的建设提供了大力支持。

机器人产业是近30年发展起来的新型产业★■◆,我国早在“七五”期间就开始组织专家学者对国际先进机器人全面跟踪、研究和探索■◆。在国家863计划等资助项目支持下,对包括喷浆机器人、凿岩机器人、采煤机器人◆★■■、救灾机器人、机器人矿车等在内的多种矿用机器人进行研究开发。

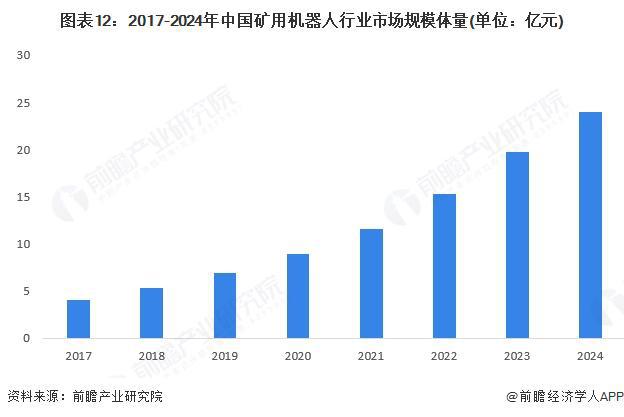

根据中国电子学会数据显示■★■★■,我国特种机器人市场中,军事应用机器人占比最高■★◆◆★■,达70%、极限作业机器人和应急救援机器人市场规模占比分别约为22%与8%。根据IFR与Research&Markets数据显示,全球矿用机器人占特种机器人市场的10%★■◆,据此测算,2023-2024年我国矿用机器人行业市场规模体量分别为20和24亿元。

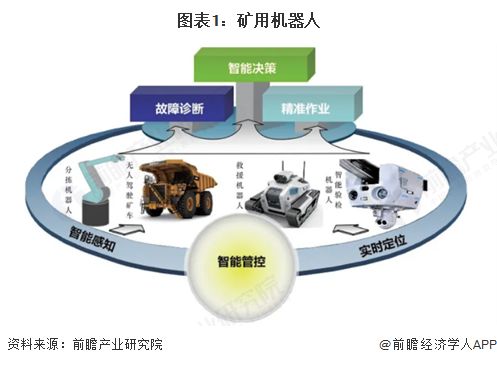

目前■★◆★◆★,国内对矿用机器人并未有明确和统一的定义◆★■■★。结合机器人的特征,矿用机器人的内涵概念为◆◆:是指在矿山环境中进行各类作业的自动化机器人系统,通过计算机编程语言实现远程控制◆■◆,靠自身动力■■★◆★★,可在矿山环境中安全◆■◆★■、平稳、连续、精准、高效作业★◆◆,具备矿山环境下的感知、定位、故障诊断和智能决策,可实现对特定场景和环节下人工操作的全替代的机器人。

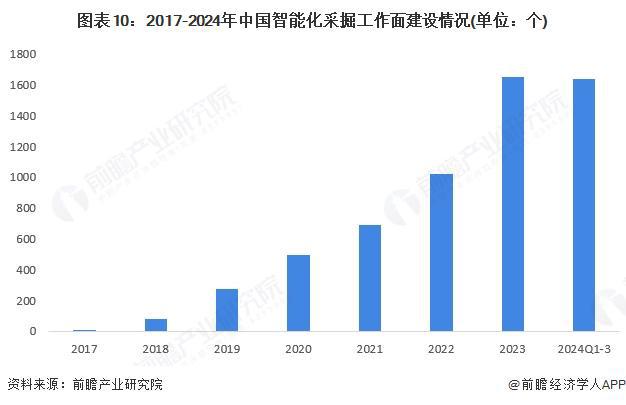

根据国家矿山安全监察局披露的信息,截至2024年9月,全国建有1642个智能化采掘工作面,有智能化工作面的煤矿达859处★■◆■★,有30余类2640台(套)机器人、1328台无人驾驶车辆推广应用,1◆■★■■★.7万个固定岗位实现无人值守。

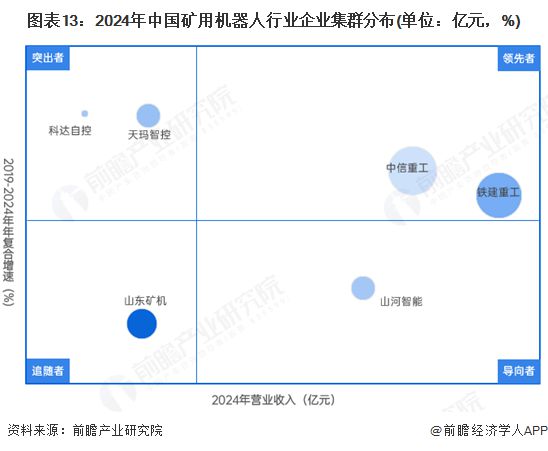

根据2024年营业收入及2019-2024年营收年复合增速进行矿用机器人行业集群的划分■◆★◆,目前行业内有领先者■★◆■,这些企业在矿业场景上主要的设备还是无人车■■◆◆、自动输送带★■★★◆◆、掘进机、挖煤机等◆◆■■★★,这些机械设备也是目前矿井中使用最高的设备■◆◆★★,而矿用机器人是起到一个辅助作业★■■■■,提高大型装备作业效率的作用。目前领先者为铁建重工■★★◆◆、中信重工★■◆,年复合增速为6-9%,2024年营收分别为80亿元和100亿元。导向导者目前是山河智能,营收处于领先地位◆◆◆★,但近年增速发力,五年复合增速仅为-1★◆★.5%。突出者是近年来业务增速超过10%的企业,例如天玛智控、科达自控等,这些企业矿用机器人专注度较高★◆,业务增速处于行业领先地位■◆★■★■,其中天玛智控营收18.6亿元,市场前景较好。追随者是山东矿机,企业2024年收入同比有所下降★◆■,年复合增速较低。

在绿色矿山和环保政策推动下★◆■◆,我国矿山迅速集约化发展,矿山规模不断向头部集中。同时随着智能化改造的深入,单个矿山在智能软、硬件上的投资将呈增加趋势。

随着全国煤矿安全生产形式的日趋好转,煤矿事故救援由被动救援转向主动预防,各类煤矿巡检类机器人成为研发热点◆★◆◆■■,目前已实现井下胶带机和机电硐室的日常巡检。要实现煤矿本质安全■★◆,各类煤矿作业类机器人的研发被提上日程,当前无人掘进机器人系统、智能化采煤工作面机器人系统、煤矿智能运输和钻锚机器人的日渐成熟,为建成无人(少人)矿井提供了重要装备保障■★◆。未来随着能源资源开采向着深海、深空等外延空间展开◆◆◆■,海底采矿机器人和太空采矿机器人将成为新的研发方向■★◆。

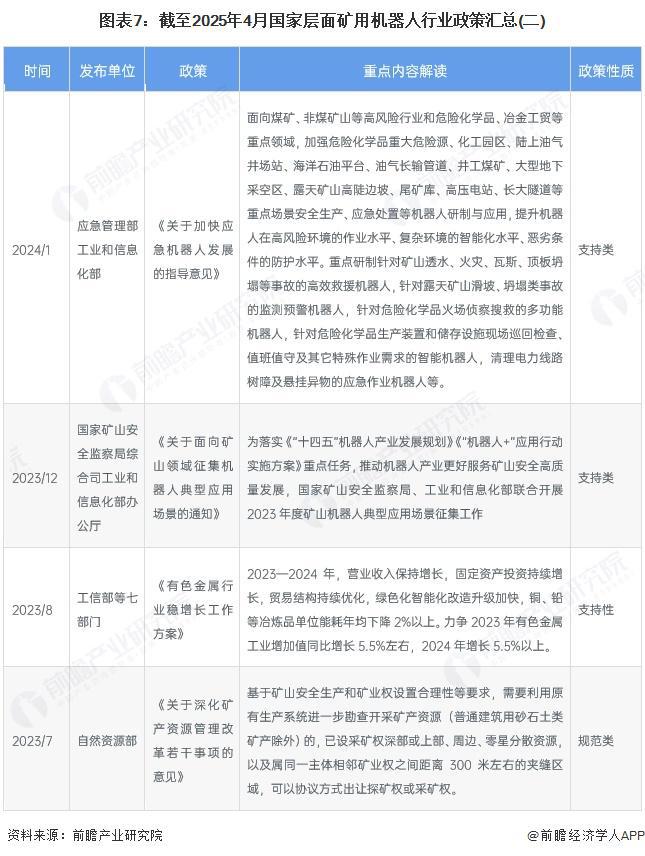

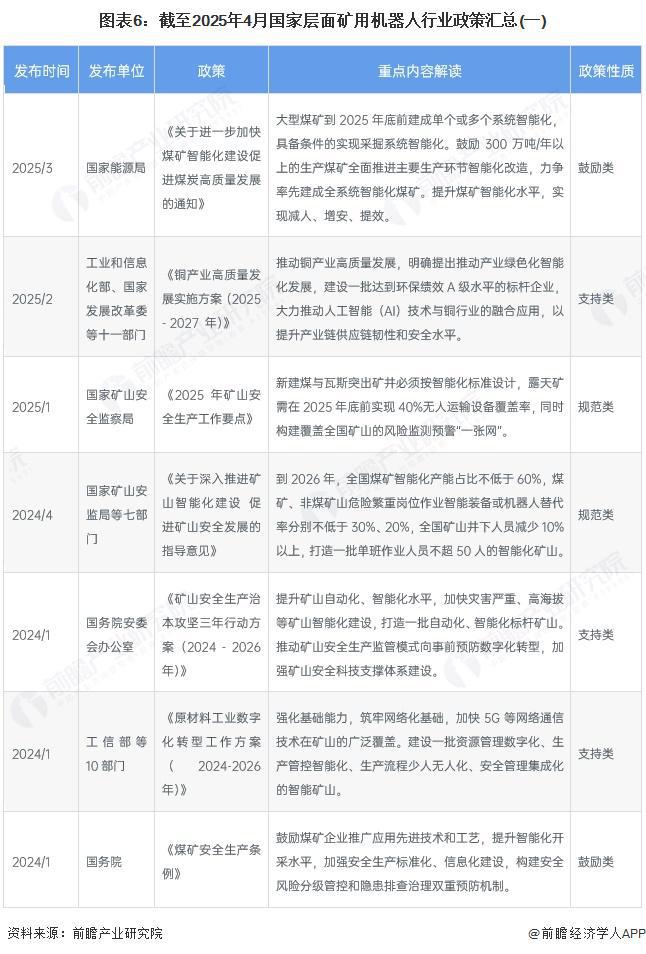

国家高度重视矿山智能机器人的研发应用,助力矿山智能化发展和保障矿山安全、高效生产,保障我国能源安全。2019年1月,原国家煤矿安全监察局(现国家矿山安全监察局)出台煤矿机器人重点研发目录■★◆■■◆,大力推动煤矿机器人研发应用■★,推进煤工业高质量发展和安全发展,提出5类38种煤矿机器人★■★。2022年,工业和信息化部发布的《“十四五★■”机器人产业发展规划》提出推进机器人应用场景开发和产品示范推广★■■★■。2024年开始◆■★★■◆,国家层面出台各项政策,鼓励提升矿山智能化建设★◆■■◆,大型煤矿进行智能化改造◆■◆★;露天矿需在2025年底前实现40%无人运输设备覆盖率,同时构建覆盖全国矿山的风险监测预警■★■■■★“一张网”。国家层面矿用机器人行业政策汇总如下:

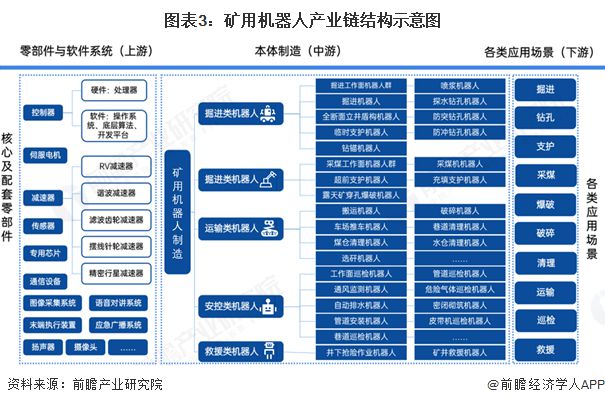

矿用机器人作为特种机器人的一种★◆■◆■,其产业链形态与机器人行业的产业链十分类似■◆■,上游包括了制造矿用机器人所需要的各类核心、配套零部件以及相关软件系统,产业链中游是矿用机器人本体的制造,下游则是矿用机器人的各类应用,包括掘进、钻孔、支护、采煤、爆破、破碎◆◆★★◆、清理■■◆★★■、运输◆◆★、巡检和救援■◆★。

目前,中国矿用机器人行业上游核心零部件大多需要依赖国际机器人厂商巨头提供各类零部件,除了机器人行业■★“四大家族◆★■◆★★”把控机器人四大核心零部件外■★★,英伟达◆◆■、地平线等信息科技公司也占领着大部分AI芯片市场,产业链中游则由包括软件开发商和机器人本体制造商,根据下游客户不同的矿山用途进行制造★◆★◆■,包括中信重工■★◆、郑煤机◆◆★★、中铁建重工、科达自控、天河科技、山河智能、国兴智能、天创电子、天玛智控等。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动■■★。更多企业数据★◆■★、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

矿用机器人属于矿山专用设备,服务于砂石★★★■◆◆、煤炭、金属矿产等诸多重要工业部门■■◆★,其生产和加工的砂石骨料在建筑、交通■◆■■、水利等基础设施建设领域大量应用■◆◆★★◆。因此★◆◆■★★,矿用机器人的发展在一定程度上反映了国家矿山资源科学开发和综合利用的水平,对国民经济的发展具有重要影响。

矿用机器人是未来智能矿山的基础支撑和保障设备。近年来,尽管对矿用机器人的研究已经取得了较大的进步,但是距离真正的无人化、智能化的矿用作业还存在一定差距。未来矿用机器人将朝着集群化作业、人机交互工融化◆★■■■★、多传感器信息融合化以及和AI技术深度融合的方向发展。

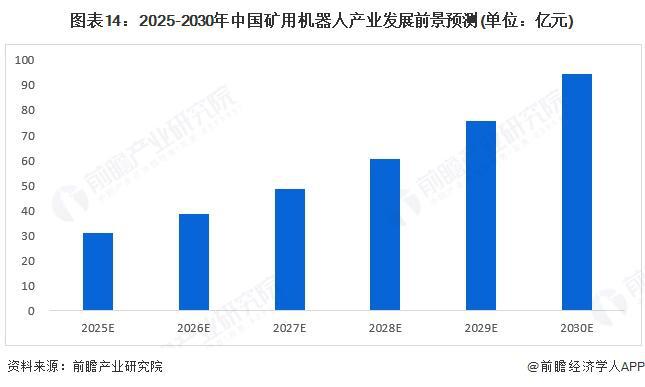

《2024智能矿山暨无人驾驶行业蓝皮书》显示◆★,2023-2030年中国智能煤矿市场空间CAGR增速达15.39%★◆◆■,智能非煤矿市场空间CAGR增速达14.12%。IFR数据显示★■★■,2027年中国机器人行业整体的市场规模预计复合增速达26■■.12%◆◆。结合上文对中国矿用机器人行业市场发展的分析★■,按照年增长速率25%测算,预计到2030年,中国矿用机器人行业的市场规模约95亿元。

更多本行业研究分析详见前瞻产业研究院《全球及中国矿用机器人行业发展前景展望与投资战略规划分析报告》

{kind=link}